اگر تاکنون با دیفای سر و کار داشته باشید، قطعا عبارت ضرر ناپایدار به گوشتان خورده است. ضرر ناپایدار در دیفای زمانی رخ میدهد که قیمت توکنهای شما در مقایسه با زمانی که آنها را در استخر واریز کردید، تغییر کرده است. هر قدر این تغییر بیشتر باشد، ضرر شما بیشتر است.

اکنون ممکن است با این سوال مواجه شوید که آیا در صورتی که نقدینگی فراهم کنم ممکن است پولم را از دست بدهم؟ اصلا این ضرر به چه دلیل ناپایدار است؟

حقیقت این است که این عبارت از مشخصه طراحی نوع خاصی از بازار به نام بازار ساز خودکار میآید. تهیه نقدینگی یا لیکوئیدیتی در یک استخر نقدینگی میتواند اقدام سودآوری باشد، اما لازم است زیان ناپایدار را نیز به خاطر داشته باشید.

پروتکلهای دیفای یا امور مالی غیرمتمرکز مانند یونی سواپ، سوشی سواپ یا پنکیک سواپ شاهد انفجار حجم و نقدینگی بودهاند. این پروتکلهای نقدینگی سبب میشوند هر کسی که سرمایهای دارد، تبدیل به یک بازارساز شود و کارمزد معامله را به دست آورد. دموکراتیزه ساختن بازار سازی سبب شده است انجام فعالیتهای اقتصادی بدون دردسر در فضای کریپتو امکانپذیر شود.

بنابراین اگر بخواهید برای این پلتفرمها نقدینگی فراهم کنید، به چه چیز نیاز دارید؟ در این مقاله درباره یکی از مهمترین مباحث این حوزه یعنی ضرر ناپایدار در دیفای صحبت میکنیم.

ضرر ناپایدار در دیفای چیست؟

ضرر ناپایدار زمانی رخ میدهد که مقداری دارایی نقد برای یک استخر نقدینگی تهیه کردهاید و قیمت داراییهای واریزی شما در مقایسه با زمانی که واریز را انجام دادهاید، تغییر کرده است. هر قدر این تغییر بیشتر باشد، در معرض ضرر ناپایداری بیشتری قرار میگیرید. در این مورد، ضرر به این معنی است که در زمان برداشت وجه، ارزش دلار شما کمتر از زمانی است که وجهی را در استخر نقدینگی، واریز کردهاید.

استخرهایی که حاوی داراییهایی هستند که دامنه قیمت آنها نسبتا کم است، کمتر در معرض ضرر ناپایدار قرار میگیرند. مثلا استیبل کوینها (ارزهای دیجیتال باثبات) یا نسخههای wrapped یک کوین که در دامنه قیمتی نسبتا محدودی قرار خواهند داشت. در این حالت خطر ضرر ناپایدار برای تامین کنندگان نقدینگی (LP) کمتر خواهد بود.

اما اگر تامین کنندگان نقدینگی در معرض زیان بالقوه قرار میگیرند، چرا همچنان نقدینگی تهیه میکنند؟ خب باید گفت ضرر ناپایدار با دریافت کارمزدهای معامله بیاثر میشود. در حقیقت حتی استخرهایی در یونی سواپ که کاملا در معرض ضرر ناپایدار هستند نیز میتوانند به لطف کارمزدهای معامله، سودآور شوند.

یوانی سواپ در هر معامله 0.3 درصد کارمزد دریافت میکند که مستقیما به تامین کنندگان نقدینگی میرسد. اگر حجم معاملاتی که در یک استخر مشخص اتفاق میافتد زیاد باشد، حتی در صورتی که استخر در معرض ضرر ناپایدار سنگینی باشد، باز هم تامین نقدینگی میتواند سودآور باشد. اما این موضوع به پروتکل، استخر، داراییهای واریزی و حتی شرایط بازار نیز بستگی دارد.

ضرر ناپایدار چگونه رخ میدهد؟

بگذارید با یک مثال نشان دهیم ضرر ناپایدار برای تامین کننده نقدینگی به چه شکل است.

آلیس 1 ETH و 100 DAI را در استخر نقدینگی واریز میکند. در این بازارساز خودکار (AMM) خاص، هر دو توکن واریزی باید ارزش معادل داشته باشند. یعنی قیمت ETH در زمان واریز معادل 100 DAI است. همچنین به این معنی است که ارزش دلاری که آلیس واریز کرد، در زمان واریز به میزان 200 دلار است.

به علاوه، در این استخر تعداد کل 10 ETH و 1000 DAI وجود دارد که توسط LP های دیگری مانند آلیس واریز شده است. بنابراین آلیس در این استخر 10 درصد سهم دارد و نقدینگی کل آن، 10000 است.

فرض کنیم قیمت ETH افزایش مییابد و به 400 DAI میرسد. در حالی که این اتفاق میافتد، معاملهگران آربیتراژ (که از اختلاف قیمت بین بازارها استفاده میکنند)، DAI به استخر اضافه میکنند و ETH را از آن برمیدارند تا وقتی نسبت آن، قیمت کنونی را نشان دهد. به خاطر داشته باشید بازارسازهای خودکار، دفتر سفارش یا اوردر بوک ندارند. آنچه قیمت داراییهای استخر را تعیین میکند، نسبت بین آنها در استخر است. با وجود اینکه نقدینگی در استخر ثابت میماند (10000)، نسبت داراییها در آن تغییر میکند.

اگر اکنون ETH ارزشی معادل 400 DAI داشته باشد، نسبت بین میزان ETH و میزان DAI در استخر تغییر کرده است. اکنون به لطف کارهای معاملهگران آربیتراژ 5 ETH و 2000 DAI در استخر وجود دارد.

بنابراین آلیس تصمیم میگیرد سرمایه خود را برداشت کند. همانطور که میدانیم، او 10 درصد در استخر سهم دارد. در نتیجه میتواند 0.5 ETH و 200 DAI برداشت کند که معادل 400 دلار است. او از زمان واریز توکن٬های خود به ارزش 200 دلار، به سود نسبتا خوبی دست یافته است، درست است؟ اما صبر کنید، اگر او 1 ETH و 100 DAI خود را نگه دارد، چه اتفاقی خواهد افتاد؟ مقدار دلار ترکیبی این داراییها اکنون 500 دلار خواهد بود.

میتوانیم مشاهده کنیم آلیس از هلد کردن توکنهای خود پول بیشتری نسبت به واریز کردن در استخر نقدینگی به دست میآورد. ما این تفاوت قیمت را ضرر ناپایدار مینامیم. در این مورد، ضرر آلیس چندان زیاد نبود زیرا سپرده اولیه، مقدار نسبتا کمی بود. اما به خاطر داشته باشید ضرر ناپایدار میتواند منجر به ضررهای زیادی شود. از جمله آن میتوان به نسبت مهمی از واریز اولیه اشاره کرد.

به این ترتیب مثال آلیس کارمزد معاملاتی که به دلیل تامین نقدینگی به دست آورده است را کاملا نادیده میگیرد. در بسیاری از موارد، کارمزدهایی که به دست میآید، ضررها را جبران کرده و موجب سودآور شدن نقدینگی تهیه شده میشود. حتی در این صورت نیز لازم است پیش از تامین نقدینگی در یک پروتکل دیفای، ضرر ناپایدار آن را بشناسیم.

برآورد ضرر ناپایدار

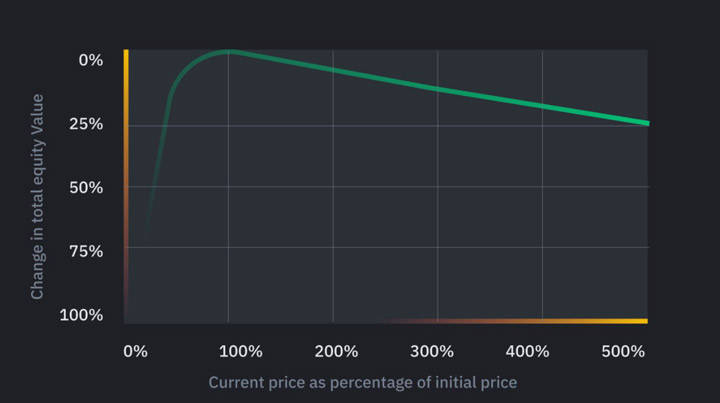

بنابراین ضرر ناپایدار زمانی رخ میدهد که قیمت داراییهای استخر تغییر کند. اما این ضرر دقیقا چقدر است؟ میتوانیم آن را در نمودار نشان دهیم. توجه کنید این نمودار، کارمزدهای به دست آمده از تامین نقدینگی را حساب نمیکند.

در اینجا خلاصهای از اطلاعات گراف درباره ضررهای ناپایدار را در مقایسه با نگهداری توکن، مطرح میکنیم:

1.25 برابر تغییر قیمت = 0.6 درصد ضرر

1.50 برابر تغییر قیمت = 2.0 درصد ضرر

1.75 برابر تغییر قیمت = 3.8 درصد ضرر

2 برابر تغییر قیمت = 5.7 درصد ضرر

3 برابر تغییر قیمت = 13.4 درصد ضرر

4 برابر تغییر قمیت = 20.0 درصد ضرر

5 برابر تغییر قیمت = 25.5 درصد ضرر

در اینجا لازم است به نکته مهمی توجه داشته باشید. ضرر ناپایدار صرف نظر از اینکه تغییر قیمت در چه مسیری رخ دهد، اتفاق میافتد. تنها چیزی که در ضرر ناپایدار مهم است، نسبت قیمت با توجه به زمان واریز است.

خطرات تامین نقدینگی در یک بازار ساز خودکار

صادقانه میگوییم که ضرر ناپایدار در دیفای به خودی خود چندان مهم نیست. به این دلیل ضرر ناپایدار نامیده میشود که فقط زمانی ضرر اتفاق میافتد که کوینهای خود را از استخر نقدینگی برداشت کرده باشید. اما در این زمان، ضررها به شدت پایدار و دائمی خواهد شد. شاید کارمزدهایی که به دست میآورید بتواند این ضررها را جبران کند اما همچنان عبارت ضرر ناپایدار، عبارتی گمراه کننده است.

هنگام واریز سرمایههای خود در یک بازار ساز خودکار (AMM) به شدت مراقب باشید. همان طور که قبلا اشاره کردیم، بعضی از استخرهای نقدینگی بیشتر از سایر موارد در معرض ضرر ناپایدار هستند. به طور کلی، هر قدر داراییهای فرّارتری در استخر باشد، احتمال اینکه در معرض ضرر ناپایدار قرار گیرید بیشتر است. همچنین شاید بهتر باشد ابتدا مبلغ کمی واریز کنید. به این ترتیب میتوانید پیش از اینکه مقدار قابل توجهی را در استخر واریز کنید، برآوردی درست از عایدی احتمالی که به دست خواهید آورد، داشته باشید.

نکته پایانی این است که سعی کنید به دنبال بازار سازهای خودکاری باشید که بیشتر از بقیه موارد آزمایش شدهاند. دیفای سبب میشود همه به راحتی یک بازارساز خودکار موجود را فورک یا منشعب کنند و تغییرات کمی را به آن اضافه کنند. اما این کار نیز شما را در معرض اشکالاتی قرار میدهد که سرمایه شما را برای همیشه در بازار ساز خودکار قفل میکند. اگر یک استخر نقدینگی، بازگشت سرمایه غیرعادی و زیادی را تعهد میکند، احتمالا جایگزینی و خطرات بیشتری نیز در آن وجود دارد.

نتیجهگیری

ضرر ناپایدار یکی از مفاهیم اساسی است که هر کس بخواهد نقدینگی در بازارساز خودکار تهیه کند، باید این ضرر را در نظر گیرد. به اختصار، اگر قیمت داراییهای واریزی شما از زمان واریز تا زمان برداشت تغییر کند، ممکن است در معرض ضرر ناپایدار قرار گیرید.

دارا در حقیقت یک پلتفرم استخراج بیتکوین است. دغدغههای مدیریت و تامین برق ماینرها را رها کنید و ماینینگ را با خیال راحت به ما بسپارید!